0577-89895566 0577-89895566

0577-89895566 0577-89895566

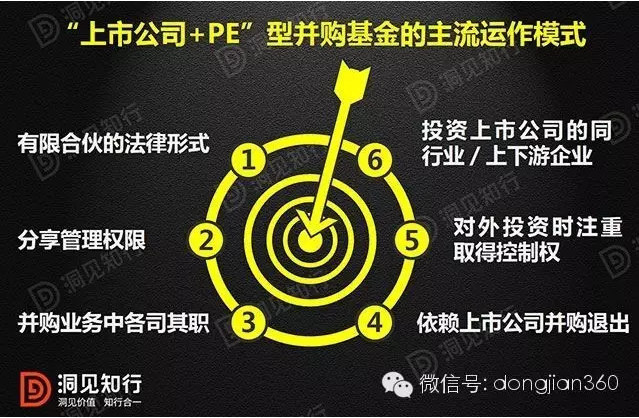

目前已有若干家上市公司公告了与PE共同设立并购基金的合作事项。就协议内容看,根据上市公司的出资金额、所处行业、溢价能力的不同,每个并购基金的出资方式、权力分配、退出渠道、管理费收取方式等都各不相同。经对比研究,“上市公司+PE”型并购基金的主流运作模式可简要归纳如下:

PE为有限合伙企业的普通合伙人并兼任基金管理人,上市公司可担任有限合伙人,也可与PE共同担任普通合伙人或基金管理人。

在并购基金并购业务的开展过程中,PE和上市公司发挥各自专长,各司其职

上市公司与PE通常约定,上市公司对并购基金所投项目具有优先购买权。因此,并购基金完整的业务模式涉及两次收购,即控制权由原始股东转移给并购基金的一次收购,以及控制权由并购基金转移给上市公司的二次收购。

与一般的基金通常作为财务投资人购买目标公司的少数股权不同,上市公司参与设立的并购基金通常需要取得目标公司的控制权,才能顺利实现由上市公司对目标公司进行业务整合,并在适当的时机出售给上市公司。

“上市公司+PE”型并购基金主要目的,是为了推动上市公司对产业链上下游业务的整合。

根据此前的部分公开报道信息,上市公司参与私募股权投资,其模式主要包括以下几类:

1)上市公司认缴基金份额,成为基金的LP。

2)上市公司设立直投部门或子公司进行产业投资。

3)上市公司独立发起设立,并管理产业基金。

但上述模式1)中,上市公司只能作为财务投资者享受基金的投资收益,并不能将基金作为其实现产业整合的工具。模式2)、3)则要求上市公司具备强大的资金实力,积累充分的行业并购经验,并配置一定数量的并购专才。有志于产业整合,且同时具备上述条件的上市公司不会很多。“上市公司+PE”型并购基金为上市公司与PE的合作提供了新路径,双方的诉求在合作过程中得以高度契合。

对于上市公司而言,“上市公司+PE”型并购基金有以下几个优点:

毋庸讳言,当下上市公司的并购冲动根源于“估值套利”,由于一级市场和二级市场的估值差异,从而带动股价的激烈上涨。上市公司通过参与设立专为其服务的并购基金,可提前锁定行业内的并购标的,并在可预见的时间段内自主选择注入上市公司的时机,从而一方面确保了未来增量利润的来源,另一方面可有效实现市值管理。

目前,上市公司用于并购重组的支付方式,无非是现金支付或发行股份。发行股份耗时耗力;以现金支付则会影响公司的流动性。上市公司参与设立并购基金,只需付出部分出资,即可锁定并购标的。

上市公司通常具有较高的行业地位,在产业链上积累了丰富的资源。目标公司若在渠道、客户、品牌、技术、政府关系等方面得到支持,将更容易突破发展瓶颈,做大做强。这通常也是促使目标公司原股东转让控制权的重要因素。

上市公司从事并购交易面临的主要风险之一是信息不对称,即上市公司无法确切掌握目标公司在盈利能力、合规性、高管团队等方面存在的潜在风险。“上市公司+PE”型并购基金在收购标的资产后,上市公司即可输出管理,具有足够的时间和空间充分掌握目标公司的相关信息,为未来上市公司的二次收购奠定基础。

如果上市公司关联方参与对并购基金的出资,未来上市公司通过发行股份或现金支付等方式二次收购目标公司时,上市公司关联方可充分享受重组收益,尤其是当并购基金取得上市公司股份时,重组收益极有可能进一步放大。

PE参与“上市公司+PE”型并购基金,除了管理收入外,还包括以下几点:

此前,国内的PE高度依赖IPO这一退出方式,但IPO暂停状态的无限期延续事实上已关闭了这一退出渠道。今年以来,国内上市公司的并购重组活动高度活跃,已有近900家上市公司涉足并购重组。“上市公司+PE”型并购基金在投资之初就锁定了特定上市公司作为退出渠道,从而提高了PE投资的安全边界和流动性。

由于上市公司在支付多样性上具有明显优势,可以选择通过股份支付,无需占用现金,所以上市公司可以承受较高的交易估值。此外,鉴于目前上市公司的并购重组反映在股价上往往是单边行情,交易后股价通常会大幅上涨,这进一步放大了交易中取得上市公司股份的投资人的退出收益。由于“上市公司+PE”型并购基金锁定了上市公司并购这一退出方式,确保PE可以分享上市公司二次收购带来的重组收益。

并购基金的运作模式需要有技术含量,不但要求基金取得目标公司的控制权,而且要对目标公司输入管理和行业知识,以协助其迅速提高业绩。阻碍国内并购基金发展壮大的因素之一,包括目前投资机构通常缺乏投后管理能力。“上市公司+PE”型并购基金在标的选择、投后业务整合方面,应该弥补投资机构在此方面的不足。

并购财务顾问的主要功能是撮合交易。由于“上市公司+PE”型并购基金在投资之初就预设了上市公司的二次收购,事实上撮合了上市公司的并购交易。在此业务模式下,券商的财务顾问业务将受到冲击,沦为跑腿盖章的“通道业务”。

在公司准入、政策对接、项目申报和地域选择方面提供深度服务。

柯艾伴随您一起成长。

咨询电话:0577-89895566